Economie

RDC : la descente aux enfers du géant des années 70

La RDC, dont l’économie reste très dépendante du secteur minier, soumise aux aléas des cours internationaux, est un Etat qui reste en situation de fragilité. Les perspectives de croissance pour 2021 et 2022 sont toutefois plus favorables. Courant 2019, la baisse des cours des matières premières avait fortement fragilisé son cadre économique au point de nécessiter l’intervention d’urgence du FMI.

L’économie de la République démocratique du Congo, après une période de relatif dynamisme économique, a subi une sévère dépression dans le milieu des années 1980 et 2000, liée aux guerres civiles. Avec une croissance économique de 8,2 % en 2008 et de 2,7 % en 2009, la RDC a ensuite été l’un des pays d’Afrique les plus touchés par la crise de 2008-2009.

Entre 2010 et 2015, le pays a connu une croissance moyenne de 7,9 % avec un pic de 9,2 % en 2014 et une inflation largement maîtrisée. Avec la chute du prix des matières premières et la crise politique en 2016, le taux de croissance n’était plus que de 2,4 % avant de remonter à 3,4 % en 2017. Malgré cela, la RDC se modernise rapidement et affiche une évolution positive dans le développement de l’IDH en 2016. De nombreux projets ont renforcé le système de santé notamment maternelle et infantile, ont amélioré l’accès à l’électricité et l’approvisionnement en eau notamment dans le cadre de programmes de réhabilitation urbaine et sociale.

Après l’indépendance, les quotas à l’importation renforcent l’industrie nationale. Entre 1960 et 1970, l’histoire économique est marquée par des problèmes politiques (éclate ment des structures politiques et effondrement administratif) et les problèmes de cours des matières premières. Si la colonisation a légué au nouvel État une économie productive et équipée, la croissance ne suit pas. Elle s’était arrêtée dès la fin de 1957, provoquée surtout par des récessions conjoncturelles, une baisse des investissements privés et la fuite massive des capitaux. Le Congo commence son cycle de problèmes économiques et géopolitiques. L’économie résiste malgré tout, grâce au dualisme économique et à la prédominance du secteur étranger.

Les années Mobutu

À cause de l’important potentiel du pays, la corruption s’est très tôt installée, sous le régime de Mobutu Sese Seko (1965-1997), avec une mainmise du pouvoir sur l’économie pour en détourner les profits dans le cadre d’un enrichissement personnel. La désorganisation du pays était telle qu’au début des années 1990, l’économie souterraine du Zaïre était estimée à trois fois le montant officiel du PIB.

Accord de 2007 avec la Chine

Après un voyage à Pékin du ministre des infrastructures Pierre Lumbi en 2007, la Chine a annoncé en septembre 2007 un accord de crédit portant sur 8,8 milliards de dollars, ayant pour objectif premier la réanimation du secteur minier.

En contrepartie de l’exploitation des ressources minières (cuivre, cobalt et or), la Chine s’engage ainsi à construire les infrastructures du pays (routes, liaison optique au West Africa Cable System, hôpitaux, universités, logements, etc.). La convention de troc prévoit 6,3 milliards d’euros d’investissement, dont 4,2 destinés au développement des infrastructures et 2,1 à la relance du secteur minier, la maîtrise d’ouvrage incombant à une société mixte, la Sicomines, dont la RDC détiendra 32 % des parts. Les chantiers sont confiés à la China Railway Engineering Corporation et à la Sinohydro Corporation. Le FMI a critiqué l’engagement chinois, y voyant officiellement un alourdissement de la dette publique.

Énergie

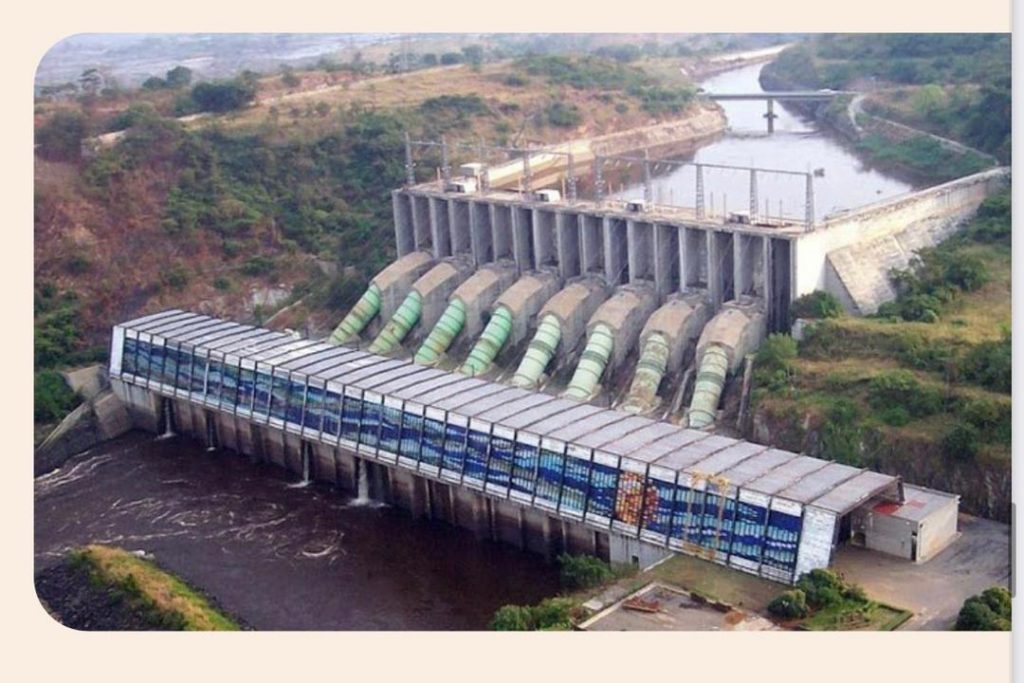

La riche hydrographie de la RDC lui confère un potentiel hydroélectrique estimé à 100 000 MW, soit 13 % du potentiel hydroélectrique mondial. La puissance installée totale est évaluée actuellement à 2 516 MW, soit 2,5 % du potentiel total pour une production moyenne possible de 14 500 GWh. La production effective n’est actuellement que de 6 000 à 7 000 GWh. L’hydroélectricité représente 96 % de la production d’électricité, les 4 % restants étant fournis par des centrales thermiques de faible puissance situées, pour la plupart, dans des zones isolées. Les barrages d’Inga, sur le fleuve Congo, sont la principale source de production d’énergie hydroélectrique.

Cet ensemble comprend aujourd’hui deux centrales ayant une puissance totale de 1 775 MW (Inga I avec 6 groupes totalisant 351 MW, Inga II avec ses huit groupes totalisant 1 424 MW). Dans son état définitif, le complexe d’Inga fournirait plus de 25 % de la production mondiale d’énergie électrique d’origine hydraulique. Depuis plusieurs années, le projet d’un Grand Inga a été envisagé, il s’agit d’un barrage qui utiliserait toute la puissance du fleuve Congo. Dans le cadre du Nepad, le site d’Inga a été retenu pour un projet d’interconnexion des réseaux sur toute l’Afrique et même l’Europe a été pensé21. Un autre projet, le Western Power Corridor (WESTCOR) sur le même site, cette fois-ci pour l’intégration sous-régionale de la zone de la SADC pour la production et le transport de l’énergie électrique, existe. Ce projet pourrait générer 5 milliards de USD chaque année une fois complètement outillé au tarif d’aujourd’hui.

Télécommunications

Le secteur des télécommunications se développe avec l’expansion de la téléphonie mobile qui permet de relier les principales villes du pays grâce au système GSM. La forte augmentation des abonnés (de quelques milliers seulement au début de la décennie à plus de 6 500 000 en 2007) a eu un impact important sur le PIB. Cette course effrénée vers la téléphonie mobile a presque inondé le marché congolais des sociétés des télécommunications (téléphonie fixe comme mobile). Cette forte demande se révèle être une part importante du PIB, mais également une offre importante qui a tiré vers le bas le taux de chômage important du pays.

Bien qu’abritant le siège de l’Union Panafricaine des Télécommunications, la RDC ne dispose pas d’un réseau de téléphonie publique. D’ailleurs, ce secteur longtemps sous le contrôle de l’État n’était pas compétitif. C’est en 1986 qu’on assiste à la naissance de la première firme de téléphonie cellulaire qui s’est vue attribuée la totalité de la gamme de fréquences utilisables et même d’un préfixe réservé à l’extension ultérieure de l’office des PTT. Quatre années après, le gouvernement décide de libéraliser. En 2003, la population congolaise s’ouvre au monde grâce, cette fois-ci, à la téléphonie cellulaire. Et depuis, des opérateurs de téléphonie cellulaire se sont multipliés.

Le public congolais a eu connaissance d’internet vers les années 95, au travers d’initiatives privées (quelques cy bercafés ont vu le jour). Cependant, une décennie après, l’Internet en RDC reste un luxe pour la majorité de la population dont le revenu est faible.

Industrie

Le secteur industriel n’a contribué que pour 5,6 % au PIB en 2003. Autrefois important, il est actuellement composé de quelques petites usines dans le textile, l’agroalimentaire, la chimie et le secteur des biens d’équipement. Toutes les branches de production ont souffert de la crise qui frappa le pays. Les industries manufacturières ont été coupées de leurs sources d’approvisionnement en matières premières et de leurs débouchés en produits finis; elles n’utiliseraient qu’entre 15 et 17 % des capacités productives installées31.

Le secteur secondaire est très peu développé et caractérisé par une forte présence de l’État, marginalisant ainsi le secteur privé. La plupart des sociétés sont publiques ou à participation mixte, avec souvent une participation majoritaire de l’État. Malgré le processus de privatisation en cours (programme PMPTR), l’État reste le principal opérateur dans la plupart des secteurs économiques comme l’énergie, les mines, les forêts, l’hydraulique, le transport et le bâtiment. La république démocratique du Congo se lance dans la mise en place de zones économiques spéciales pour encourager la renaissance de son industrie.

La première ZES devrait voir le jour en 2012 dans la commune kinoise de N’Sélé et sera consacrée aux agro-industries. Les autorités congolaises prévoient déjà d’en ouvrir une autre dédiée aux industries minières (dans le Katanga) et une troisième consacrée aux cimenteries (dans le BasCongo). Le secteur des services est dominé par les transports et les télécommunications. Timidement, il a commencé à attirer des investisseurs. Le secteur tertiaire a représenté 27,9 % du PIB en 2005 et affiché un taux de croissance réel de 7,8 %, essentiellement dû aux bonnes performances des transports, des télécommunications et des services financiers36. Si le conflit a fortement détérioré la qualité des infrastructures routières, fluviales et ferroviaires, la reprise amorcée en 2003/04 a soutenu la demande de transports en commun dans les grandes villes.

Secteur informel

L’économie de la République démocratique du Congo est aujourd’hui bien plus pauvre qu’elle ne l’était à l’indépendance. La désorganisation de l’offre et l’érosion presque continue de la demande l’ont entraînée depuis les années 1970 dans une spirale négative, provoquant l’informalisation de secteurs entiers, voire leur « criminalisation », jusqu’à ce que le pays s’installe dans une économie de guerre à la fin des années 199037. En 1990, selon un Rapport de la Conférence nationale souveraine (CNS), le secteur informel représentait près de 60 % des activités économiques. Douze ans après, il est évident que ce pourcentage représente plus de 80 % des activités. Selon les statistiques du BIT la population œuvrant dans l’économie informelle est estimée à 19 871 347 personnes soit 72 % de la population en âge actif. La part de l’économie informelle dans la création d’emplois s’est accrue continuellement au point de devenir le « secteur dominant » de la République démocratique du Congo. L’économie informelle en RDC revêt plusieurs formes.

Bien que le volume de production de ce secteur a grandement augmenté, le secteur informel congolais ne joue pas un rôle essentiel dans l’économie nationale, fournissant des revenus minimum à ses employés.

Secteur privé

Le secteur privé a évolué, depuis environ trois décennies, dans un environnement particulièrement difficile. En effet, depuis les années 1970, les effets conjugués de l’effondrement des cours de cuivre et du crash pétrolier sur l’économie, les mesures suicidaires de Zaïrianisation et de la radicalisation, ainsi que des grèves régulières et un climat d’insécurité généralisé des années 1990 ont contribué à briser l’essor des secteurs productifs, en installant un climat de méfiance, particulièrement auprès des opérateurs économiques expatriés, entraînant ainsi la fuite de capitaux.

Les pillages de 1991 et 1993 ainsi que les guerres de 1996 et 1998 et autres conflits armés ultérieurs ont également conduit à la destruction de l’outil de production et ont eu comme corollaire le découragement des investisseurs étrangers et le tarissement de l’aide publique au développement, principale source de financement de l’investissement public. L’on constate à la même période un recul de l’investissement de 13 % en 1990 à 4,4 % en 2000. Il en résulte la perte d’emplois et la baisse des revenus, à la suite de la fermeture d’un nombre important d’entreprises accentuant ainsi le chômage et la pauvreté dans le pays. En 2005, le taux d’activité s’est situé à 63,1 % au niveau national dont 50,8 % en milieu urbain et 68,1 % en milieu rural. La prédominance des emplois dans la petite entreprise familiale agricole met en exergue la fragilité du marché du travail et les difficultés des conditions de vie des ménages.

Les petites et moyennes entreprises sont confrontées à un environnement politique et économique défavorable ainsi qu’à un cadre réglementaire inadapté et mal appliqué. Cette situation les a mises dans un état d’essoufflement et a conduit à une forte baisse de leur activité.

La plupart des PME et PMI ont été créées dans le but d’exploiter les opportunités que présente un environnement protectionniste. Au stade actuel de la mondialisation, de libéralisation de l’économie et d’intégration régionale, ces PME et PMI souffrent d’un manque de compétitivité face aux produits extérieurs à cause des difficultés d’approvisionnement et l’étroitesse du marché national/local. Par ailleurs, depuis déjà des années, le patronat congolais, regroupé au sein de la Fédération des Entreprises du Congo, se présente comme l’institution représentant le secteur privé congolais.

Position extérieure

La République démocratique du Congo participe aux efforts de libéralisation au sein de plusieurs organisations économiques régionales auxquelles elle appartient, telles que la CEEAC, le COMESA et la SADC. Elle fait également partie des pays bénéficiant de tarifs commerciaux préférentiels avec les États-Unis dans le cadre de l’AGOA, et avec l’Union européenne dans le cadre de l’initiative « Tout sauf les armes ». Par ailleurs, les autorités ont engagé une réforme de l’office des douanes et mis en place un guichet unique depuis un certain temps, au port de Matadi, pour faciliter les formalités et permettre un meilleur contrôle des recettes fiscales de l’État.

Les exportations ont chuté d’1,5 milliard de dollars en 1996 à environ 800 millions en 1999. Malgré la progression enregistrée depuis 2000, les exportations, représentant 1,3 milliard de dollars en 2003, n’ont pas encore retrouvé le niveau des années 1990. Cependant, depuis 2001, la part des exportations dans le PIB s’est accrue, de 13,3 % en 2001 à 27 % en 2004. Parallèlement, la part des importations est en forte hausse (passée de 12 % du PIB en 2001 à 27,4 % en 2004), traduisant la reprise des investissements d’infrastructures et la mise en place du réseau GSM. Cette évolution a entraîné un déficit commercial, qui s’élevait à plus de 0,4 % du PIB en 2004.

En 2003, les flux d’investissements étrangers ont atteint 132 millions de dollars et représentaient 23,6 % de la formation brute de capital fixe. Les IDE (investissements directs étrangers) en RDC se sont élevés à 500 millions de dollars en 2006, contre 405 millions en 2005 et une moyenne annuelle de seulement 5 millions entre 1990 et 2000. Les investisseurs étrangers, plus particulièrement les Chinois et les Sud-Africains, ont diversifié leurs placements dans le secteur minier mais également dans celui de l’énergie et le secteur bancaire39. Avec le retour de la paix et le succès des élections, les montants d’IDE devraient encore augmenter. Déjà, il y a décrispation au niveau des investisseurs. Ils viennent de plus en plus nombreux et divers.

Par ailleurs, l’aide publique au développement a repris progressivement depuis 1999, et le soutien financier de la communauté internationale est l’une des clés du redressement économique. Le FMI a accordé un prêt de 750 millions de dollars dans le cadre de la FRPC (Facilité pour la réduction de la pauvreté et la croissance) sur la période 2002-2005, et la Banque mondiale un prêt de 450 millions de dollars dans le cadre de son ERC (Crédit pour la reprise économique), 214 millions ayant été approuvés en septembre 2003 et 200 millions en février 2004. En 2004, l’aide extérieure dépassait un milliard de dollars, dont près des deux tiers provenaient des institutions multilatérales.

Rôle de l’État

En 1966, les puissantes industries minières du Kasaï et du Katanga ont été nationalisées. C’est alors l’âge d’or du Congo, maintenant indépendant : en 1967, 1 franc congolais vaut alors 2 dollars américains, les écoles publiques se développent et l’exode rural s’accélère. À partir de 1973, le pays est touché par une crise économique aiguë, due à l’effondrement des cours de cuivre et au crash pétrolier. La corruption se généralise et l’inflation devient galopante, tandis que Mobutu privatise de nombreuses entreprises à son nom ou aux noms de ses proches.

Etant donné l’insuffisance de préparation de nouveaux propriétaires de biens économiques et financiers, on assiste à une véritable hécatombe : les entreprises connaissent le lock-out les unes après les autres (zaïrianisation et radicalisation). Ce sombre tableau se verra complété par des grèves régulières et un climat d’insécurité généralisé qui ne va commencer à s’estomper qu’au début du nouveau millénaire. Ces multiples et diverses causes vont pousser les nouvelles institutions (Gouvernement de transition) à penser à de nouvelles formes d’intervention d’État pour renverser la vapeur. Parmi les structures enfantées par celles-ci, avec l’appui de leurs partenaires, on retrouve COPIREP, BCECO et autres.

Le Comité de Pilotage de la Réforme des Entreprises Publiques (COPIREP), structure mise en place aux termes des Décrets no 136/2002 du 30 octobre 2002 et 04/047 du 20 mai 2004, est le conseil du Gouvernement, chargé de conduire la politique de la réforme des entreprises publiques (surtout dans les secteurs considérés rentables pour l’État : mines, énergie, transports, télécommunications et finances).

L’offensif du gouvernement se traduit par une recherche permanente des ressources et de partenariat pour ainsi combler, mieux répondre efficacement aux besoins de son économie. De ce fait, après la Chine, le pays se rapproche des autres pays dits émergents, notamment le Brésil et l’Inde.

Politique économique

En dépit de la succession des programmes de stabilisation, force est de constater que le recul de la production et l’aggravation des déséquilibres interne et externe ont persisté. Ce qui soulève, bien entendu, la question pertinente tant de l’opportunité que de l’efficacité de ces programmes. Sur ce dernier point, certains analystes ont soutenu que le peu de succès rencontré par les programmes de stabilisation dans les années 1970 et 1980 tiendrait au caractère fragile et irréaliste de leurs objectifs, car ils étaient « axés essentiellement sur le rétablissement des équilibres financiers et accessoirement sur la relance de l’appareil de production ».

Depuis déjà des années, le gouvernement a pris de nouvelles orientations à travers une gamme de mesures d’ajustement économique portée successivement par le Programme Intérimaire Renforcé (PIR) et le Programme Économique du Gouvernement (PEG) mises en œuvre respectivement en 2001 et 2002. Ses différentes politiques macroéconomiques augurent des perspectives prometteuses. Le changement de la contre-performance économique de la décennie 90 en performance économique, le retour sur le sentier de la croissance économique, la relative stabilité des prix et du taux de change sont autant d’éléments à enregistrer dans le compte de ces politiques. Et « progressivement, on y assiste à la reprise de la coopération structurelle avec ses principaux partenaires au développement ; en même temps qu’arrivent de plus en plus d’investisseurs potentiels désireux de s’installer dans le pays ». Pour certains économistes congolais, cette situation positive est à la fois le résultat de la stabilité macroéconomique, conjuguée avec les effets des réformes structurelles ainsi que les dividendes de la paix retrouvée.

En revanche, la situation économique de la RDC demeure encore précaire, comme peuvent en témoigner des déficits budgétaires du dernier trimestre de l’année passée. Et le pays occupe, en 2008 selon la Banque mondiale, la 178e position, c’est-à-dire la dernière place, sur la liste des pays du monde considérés d’après leurs capacités à offrir de réelles facilités de faire des affaires.

Raymond Befonda